「自立支援医療制度を使うと、会社にバレるのでは?」

「生命保険に入れなくなる?」

「住宅ローンが組めなくなるって本当?」

精神科への通院を続ける方にとって、医療費が3割から1割に軽減される自立支援医療制度(精神通院医療)は非常に心強い制度です。しかし、知恵袋やSNSには「デメリットが大きい」「後悔した」といった不安をあおる情報があふれており、利用をためらっている方も少なくありません。

結論からお伝えすると、自立支援医療制度の利用そのものが社会生活や金融取引で直接的な不利益を生むことは、制度上も契約上も原則としてありません。多くの方が恐れている「デメリット」は、制度ではなく「精神疾患で通院している」という医学的事実に起因するものであり、制度を使わなくても同じリスクが存在します。

この記事では、利用者が実際に直面するリアルな問題から、会社への情報漏洩の仕組み、生命保険・住宅ローンへの本当の影響、所得制限のシミュレーション、更新忘れや転院手続きの落とし穴まで、この1記事で自立支援医療制度にまつわる不安をすべて解消できるよう徹底的に解説します。

▼記事を読むのが面倒な人のためにAI解説動画を作りました。読み間違いはご容赦くださいませ。

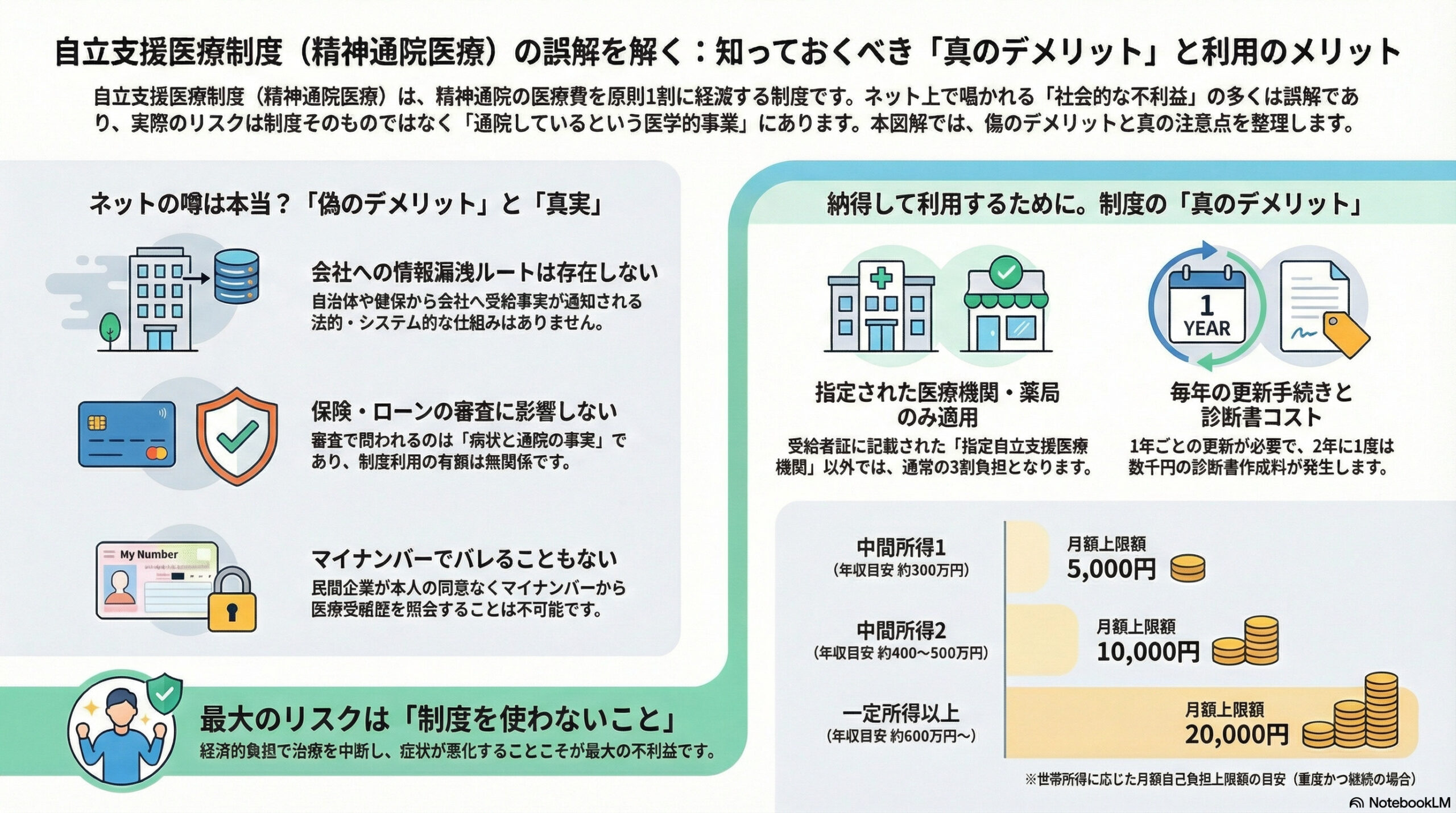

▼この記事のポイントをまとめたインフォグラフィック(クリックすると拡大します)

自立支援医療制度(精神通院医療)の「デメリット」の正体とは

自立支援医療制度には「デメリットが多い」と語られることがありますが、その大半は制度への誤解から生まれたものです。ここではまず、制度に実際に存在するデメリットと、誤解に基づく”偽のデメリット”を明確に切り分けます。

制度に実際に存在するデメリットは「2つだけ」

自立支援医療制度を利用することで現実に生じるデメリットは、大きく分けて以下の2点に集約されます。

① 利用できる医療機関が「指定機関」に限定される

本制度による医療費の軽減措置が適用されるのは、各都道府県または指定都市が事前に指定した「指定自立支援医療機関」に限られます。さらに、利用者の受給者証に具体的に記載された病院・クリニック・薬局でのみ1割負担が適用されます(厚生労働省「自立支援医療(精神通院医療)について」)。

つまり、出張先や旅行先で急に体調が悪くなった場合でも、受給者証に記載されていない医療機関を受診すれば通常の3割負担となります。急を要する場面での柔軟性に欠ける点は、実務的なデメリットといえるでしょう。

② 毎年の更新手続きに手間とコストがかかる

受給者証の有効期間は原則1年間です。継続利用には毎年の更新手続きが必要であり、診断書の提出が義務付けられる年度(2年に1度)には、医療機関への文書作成料として3,000円~5,000円程度がかかります。

通院頻度が低い方や軽症の方の場合、1割負担で節約できる金額よりもこの診断書代が上回ってしまう「費用対効果の逆転」が生じることもあるため、ご自身の通院ペースに照らして利用を判断する必要があります。

「社会的な不利益」は制度のデメリットではない

利用を検討する多くの方が不安に感じている「会社にバレるのではないか」「生命保険に入れなくなるのではないか」「住宅ローンの審査に落ちるのではないか」といった懸念は、自立支援医療制度を利用したかどうかとは無関係です。

これらの懸念が生じる原因は、「精神疾患に罹患し、通院・服薬治療を行っている」という医学的事実そのものにあります。制度を利用していなくても、健康保険証を使って精神科を受診し向精神薬の処方を受けた時点で、その受診履歴とレセプト(診療報酬明細書)は健康保険組合や協会けんぽに記録されます。つまり、自立支援医療制度を使わないからといって、精神科通院の事実を社会から完全に隠蔽できるわけではないのです。

知恵袋・SNSに多い誤解と、利用者のリアルな後悔

Yahoo!知恵袋やSNSには、自立支援医療制度のデメリットに関する相談が数多く投稿されています。しかし、その内容の大部分は根拠のない誤解や過剰な不安に基づくものです。

ネットに蔓延する「3大誤解」

| よくある誤解 | 事実 |

|---|---|

| 「自立支援医療を受給すると生命保険に一生入れなくなる」 | 制度の利用履歴が保険審査に影響することはない。問われるのは「通院・投薬の医学的事実」であり、制度を使わなくても同じ |

| 「クレジットカードの審査に落ちる」 | 自立支援医療の受給履歴が個人信用情報機関(CIC・JICC等)に登録されることは法的にあり得ない |

| 「勤務先に障害者雇用枠として強制的に扱われる」 | 自立支援医療は障害者手帳とは異なる制度であり、雇用形態に影響を与える仕組みは一切ない |

マイナンバー制度の運用においても、民間企業が個人の同意なく医療・福祉サービスの受給歴を照会・取得するシステムは構築されていません。「マイナンバーで全部バレる」という噂も、技術的にも法制度的にも根拠がないものです。

利用者が語る「本当の後悔」は手続きの煩雑さ

一方で、実際に制度を利用した方が語るリアルな後悔や不満は、社会的な不利益に関するものではありません。多く寄せられているのは以下のような声です。

「引っ越しに伴う住所変更と指定医療機関の変更手続きが煩雑すぎて、うつ状態のときにはとてもこなせなかった」「更新期限を1日でも過ぎたら全額3割負担に戻されてしまい、役所の窓口で愕然とした」ーーこのように、利用者の不満は行政システムの硬直性や手続き的負担に集中しています。

逆に、「致命的なデメリットだと思い込んで長年自費で通っていたが、実際に申請してみたらまったくの誤解だった」「住宅ローンの審査に通らないと聞いていたが、完治後に問題なく組めた」といった体験談は非常に多く、恐れていたほどのデメリットは存在しなかったという結論に至るケースが大多数を占めています。

「制度を使わない」ことが招く最大のリスク

利用検討者が陥りやすい最大の落とし穴は、「制度を使わなければ、精神疾患であることを社会から隠し通せる」という錯覚です。前述のとおり、制度を利用しなくても健康保険証で精神科を受診した時点で記録は残ります。

将来的な不利益を恐れるあまり制度の利用をためらい、高額な医療費負担に耐えかねて自己判断で通院や服薬を中断してしまうことーーこれこそが、症状の悪化や長期の就労不能状態を引き起こす最も深刻なリスクです。社会的な不利益を回避しようとする行動が、かえって最も深刻な経済的・健康的デメリットを招くという皮肉な構造を、しっかりと認識しておく必要があります。

会社にバレる?職場への通知ルートを完全解剖

「自立支援医療制度を使うと会社にバレるのではないか」ーーこれは制度に関する相談の中で最も多い不安です。結論から述べると、制度を管轄する自治体や医療機関から勤務先に直接通知されるルートは存在しません。ただし、間接的に推測される可能性はゼロではないため、そのメカニズムと防衛策を正確に理解しておくことが重要です。

情報漏洩が「ない」と言える法的根拠

自立支援医療制度の申請・受給に関する情報は、市区町村の障害福祉課や精神保健福祉センターで厳重に管理されています。個人情報保護法の規定により、これらの行政機関が利用者の勤務先に対して受給事実を通知することは法的に禁止されています。

また、健康保険組合や協会けんぽから定期的に発行される「医療費のお知らせ(医療費通知)」は、個人情報保護法の厳格な適用と厚生労働省の指導により、被保険者本人にのみ直接届く仕組みになっています。親展扱いの封書や圧着ハガキ、あるいは企業のイントラネットとは完全に切り離された個人専用のポータルサイトを通じて提供されるため、通常のコンプライアンス体制を備えた法人において、人事部や上司が従業員の医療費通知を本人の同意なく閲覧することは重大な法律違反となります。

「発覚した」事例の本当の原因

実際の労働現場で「自立支援医療の利用が会社に発覚した」というトラブル事例の大多数は、行政やシステムの不備ではなく、本人の不注意(ヒューマンエラー)に起因しています。

| 発覚の原因 | 具体的な事例 |

|---|---|

| 書類の混入 | 経費精算時に精神科クリニックの領収書や受給者証のコピーを他の書類に紛れ込ませてしまった |

| 会話からの漏洩 | 同僚との雑談で無意識に薬の話をしてしまった |

| 物理的な目撃 | 休憩中に向精神薬を服用しているところを目撃された |

| 社内設備の使用 | 会社のコピー機で受給者証のコピーを取ってしまった |

つまり、制度のシステムから情報が漏れるのではなく、自分自身の日常的な行動から情報が漏れるのです。受給者証や処方薬の管理を徹底し、会社の設備を私的な書類作成に使用しないことが、最も効果的な防衛策となります。

健康保険組合の「付加給付」に関する懸念

大企業が独自に設立している単一健康保険組合では、一定額以上の医療費が発生した場合に「付加給付」が支給される制度が存在します。この付加給付の申請が会社の人事・総務部経由のルールになっている企業では、書類から医療機関名が推測されるのではないかという不安の声があります。

しかし、付加給付の計算は基本的に医療機関からのレセプトデータをもとに健保組合内で完結する処理であり、病名や治療内容が事業主(会社)に提供されることは、本人の同意がない限り法律で禁止されています。

年末調整・住民税で発覚するリスクの真相

年末調整や住民税の仕組みから会社に精神科通院がバレるのではないかーーこの不安はもう少し複雑なメカニズムが絡むため、税務の流れに沿って丁寧に解説します。

年末調整では精神科通院は「物理的に」バレない

医療費控除は会社の年末調整では処理できない性質の所得控除です。従業員が医療費控除を受けるには、自ら税務署に確定申告を行う必要があります。そのため、会社に提出する年末調整の書類に精神科の領収書や受給者証のコピーを添付する場面は一切発生しません。

年末調整の書類から「この社員は精神科に通っている」と判明することは、制度的に不可能な構造になっています。

確定申告後の住民税通知に注意が必要な理由

確定申告で医療費控除を適用すると、翌年5~6月頃に各自治体から勤務先へ「特別徴収税額の決定通知書」が送付されます。この通知書には従業員ごとの課税標準額や各種控除の合算額が記載されるため、給与計算担当者が「この従業員は年末調整時よりも控除額が増えている=何らかの確定申告を行った」という事実に気づく可能性はあります。

ただし、確定申告を行う理由はさまざまであり、通知書のフォーマットからそれが医療費控除なのか、ふるさと納税(寄付金控除)なのか、住宅ローン控除の初年度なのかを特定することは極めて困難です。近年では個人情報保護の観点から、従業員用の通知書は圧着シールで秘匿する措置を講じている自治体も増えており、会社側が詳細な内訳を知る余地はさらに狭まっています。

「普通徴収への切り替え」は万能策ではない

住民税の徴収方法を「普通徴収(自分で納付)」に切り替えれば会社に知られないのではーーと考える方もいますが、これには重大な制約があります。地方税法上、普通徴収に切り替えられるのは給与所得・公的年金等以外の所得(事業所得や雑所得など)に対する税額部分のみです。メインの給与所得に対する住民税は、原則として特別徴収(給与天引き)が事業主に義務付けられています。

とはいえ、「住民税の控除額が変動した」という断片的な数字から「精神疾患で自立支援医療を利用している」という具体的な結論を導き出すことは、いかに熟練した経理担当者であっても不可能です。過度な心配は不要であり、それよりも日常的な書類・薬の管理の徹底に注力するほうが効果的です。

生命保険に入れなくなる?加入審査の本当の仕組み

「自立支援医療の受給者証を持っていると、ブラックリストに載って生命保険に入れなくなる」ーーこの噂は完全な誤りです。制度の利用の有無は保険審査にまったく影響しません。

保険審査で問われるのは「医学的事実」だけ

生命保険や医療保険に加入する際、申込者には「告知義務」が課せられています。一般的な告知事項で問われるのは「過去3ヶ月以内の医師の診察・検査・治療・投薬の有無」や「過去5年以内の特定の疾病による治療の有無」です。

ここで重要なのは、保険会社の告知書に「公的な医療費助成制度を利用していますか」という質問は存在しないという事実です。保険審査が着目するのは「精神科に通院し、投薬治療を行っている」という医学的事実であり、その治療費を1割で支払っているか3割で支払っているかは審査とは無関係です。

つまり、制度を使わずに自費(3割負担)で通院していても、告知義務はまったく同じように発生します。「制度を使わなければ保険に入れる」という理屈は成立しません。

精神疾患があっても加入できる保険は存在する

近年は「引受基準緩和型生命保険(持病があっても入りやすい保険)」が各社から販売されています。精神疾患で通院中・投薬中であっても、以下のような比較的緩やかな告知項目(通常3~4項目程度)をクリアすれば加入できる商品が存在します。

| 緩和型保険の告知項目(一例) | 内容 |

|---|---|

| 過去1年以内の入院歴 | 入院していなければ問題なし |

| 障害年金の受給状況 | 受給していなければ問題なし |

| 過去2年以内の就労制限 | 就労制限を受けていなければ問題なし |

精神疾患の患者であっても保険による備えを確保する手段は確実に用意されています。「自立支援医療を使ってしまったから保険に入れない」と諦める必要はまったくありません。

絶対に犯してはならない「告知義務違反」

この領域で最も危険な行為は、精神科への通院歴を隠して「健康である」と虚偽の告知を行うことです。加入自体はできても、いざ保険金を請求する段階で保険会社は過去数年分の健康保険の受診履歴やカルテを徹底的に調査します。

告知義務違反が発覚すれば、契約は即座に解除され、それまで支払った保険料は没収されます。死亡保険金や医療保険金は一切支払われず、残された家族に何の保障もなくなるーーこれが告知義務違反の行き着く先です。正確な告知を行い、自分に合った保険商品を選ぶことが唯一の正解です。

住宅ローン(団信)への影響とワイド団信という選択肢

住宅ローンを組む際に加入が求められる団体信用生命保険(団信)は、精神疾患で通院中の方にとって大きなハードルとなりえます。ただし、これも自立支援医療制度を利用しているかどうかとは無関係であり、審査のポイントは生命保険と同じく「医学的事実」です。

通常の団信は通院中の場合ほぼ通らない

通常の団信では、うつ病や適応障害で現在治療中・投薬中の場合、死亡リスクや就労不能リスクが高いと判断され、審査で否決される可能性が極めて高いのが実情です。しかし、ここでも「制度を使っているから落ちた」のではなく、「精神疾患で通院中だから落ちた」という点を正しく理解することが重要です。

ワイド団信は精神疾患経験者の強い味方

健康リスクを抱える層でも加入できるよう設計された「ワイド団信(引受基準緩和型団信)」が存在しており、精神疾患の既往歴を持つ方の強力な受け皿となっています。ワイド団信の審査通過の目安として、以下の要件が重要とされています。

| ワイド団信の審査通過目安 | 詳細 |

|---|---|

| 寛解後の経過期間 | 寛解後2年以上が経過し、かつ通院が終了していること |

| 症状の安定 | 医師の管理下で客観的に症状が安定し、日常生活や業務に支障がないこと |

| 再発リスク | 再発リスクが低く、発症から5年以上が経過していることが望ましい |

ワイド団信を利用する場合、住宅ローンの金利に0.2%~0.3%程度が上乗せされるのが一般的です。しかし、住宅購入という人生最大の買い物を諦めずに済むという点で、この金利差は十分に合理的な範囲といえるでしょう。

金融機関にとっても、ワイド団信の提供は貸出件数の拡大につながり、わずかな金利上乗せで利ざやを確保できるビジネス上のメリットがあるため、多くの銀行が積極的に取り扱っています。

住宅購入を見据えた「最も合理的な戦略」

将来の住宅購入を視野に入れている方にとって、最も合理的な道筋は「自立支援医療制度の経済的支援を最大限に活用しながら、主治医と連携して計画的に寛解を目指すこと」です。

安易に自己判断で治療を中断して既往歴を曖昧にしようとするのは、再発リスクを高めるだけでなく、万が一の団信審査で告知義務違反となる危険もあります。制度を活用して経済的負担を軽減し、治療に専念して着実に寛解へ向かうことが、結果的に住宅ローン審査を通過する最短ルートとなるのです。

所得制限と自己負担額を年収別にシミュレーション

自立支援医療制度は、すべての患者が一律の支援を受けられるわけではありません。世帯の所得状況に応じて月額の自己負担上限額が段階的に設定されています。ただし、精神疾患の多くは「重度かつ継続」という特例枠に該当するため、平均的な中間所得層でも強力に保護される仕組みになっています。

自己負担上限額の階層区分

制度の基本的な自己負担割合は医療費総額の1割ですが、さらに所得に応じた月額上限が設けられています。制度上の「世帯」は住民票上の家族ではなく、「同じ公的医療保険に加入している者」が基準です(厚生労働省「自立支援医療(精神通院医療)について」)。

| 所得区分 | 条件 | 月額上限額 |

|---|---|---|

| 生活保護世帯 | 生活保護受給中 | 0円(負担なし) |

| 低所得1 | 市町村民税非課税世帯かつ本人年収80万円以下 | 2,500円 |

| 低所得2 | 市町村民税非課税世帯かつ本人年収80万円超 | 5,000円 |

| 中間所得1 | 市町村民税所得割額3万3千円未満(※自治体により7万1千円未満) | 5,000円 |

| 中間所得2 | 市町村民税所得割額3万3千円以上23万5千円未満 | 10,000円 |

| 一定所得以上 | 市町村民税所得割額23万5千円以上 | 20,000円(※) |

※「一定所得以上」の区分は、「重度かつ継続」に該当する場合のみ制度の対象となります。該当しない場合は制度対象外(3割負担)となるため注意が必要です。

「重度かつ継続」とは?ほとんどの精神科患者が該当する

統合失調症、双極性障害(躁うつ病)、うつ病、てんかん、認知症などの精神疾患であり、精神医療において一定の経験を有する医師が「継続的な通院治療が必要」と判断した場合に該当します。精神科に定期的に通院している方の大部分がこの要件を満たすため、「自分は該当しないのでは」と過度に心配する必要はありません。

【年収別】独身会社員の自己負担額シミュレーション

独身会社員(単身世帯・企業の社会保険に加入)を想定した、年収別の自己負担上限額のシミュレーションは以下のとおりです。市町村民税所得割額は、給与所得控除・基礎控除・社会保険料控除のみを考慮した概算値であり、その他の控除の有無や居住自治体の税率によって変動します。

| 想定年収 | 市町村民税所得割額(概算) | 「重度かつ継続」該当時の月額上限 |

|---|---|---|

| 年収300万円 | 約60,000円 | 5,000円 |

| 年収400万円 | 約110,000円 | 10,000円 |

| 年収500万円 | 約170,000円 | 10,000円 |

| 年収600万円 | 約240,000円 | 20,000円 |

年収が約580万~600万円を超えるラインで、市町村民税所得割額が「23万5千円の壁」を突破し、上限額が10,000円から20,000円へ跳ね上がる傾向にあります。ただし、月額20,000円の上限であっても、高額な向精神薬や持効性注射剤(LAI)を使用している方にとっては、制度未利用の場合と比較して依然として強力な負担軽減効果があります。

「世帯分離」の裏技は健康保険の種類で通用しないことがある

親と同居している方が住民票上の世帯を分けて(世帯分離して)、自分の低い収入だけで非課税世帯の枠を狙うーーこの手法がネット上で裏技として紹介されることがありますが、加入している健康保険の種類によって結果が180度異なります。

| 保険の種類 | 世帯分離の効果 |

|---|---|

| 国民健康保険 | 住民票上の世帯が判定基準のため、世帯分離すれば親の収入は合算されない(効果あり) |

| 社会保険(会社の健保組合等) | 親の扶養に入っている限り、住民票を分けても「同一世帯」と見なされる(効果なし) |

親の社会保険の被扶養者になっている場合、世帯分離をしても制度上は親と同一世帯として扱われ、親の所得で判定されます(厚生労働省「自立支援医療(精神通院医療)について」)。この状況を回避するには、親の扶養を外れて自ら国民健康保険に加入するか、就労して自身の勤務先の社会保険に加入する必要があります。

更新忘れ・期限切れの救済措置と最善の対処法

自立支援医療制度の利用者トラブルの中で最も発生頻度が高く、かつ深刻な経済的打撃を与えるのが「更新忘れ」です。精神疾患の特性として意欲低下や認知機能の一時的な低下が生じることがあり、更新手続きの時期と症状悪化のタイミングが重なることで、期限切れに至るケースが後を絶ちません。

期限切れの法的な取り扱い:遡及適用は原則なし

受給者証の有効期限が切れた場合、再認定手続きが完了するまでの空白期間の医療費は原則として通常の3割負担になります。有効期限を1日でも過ぎて申請を行った場合は「新規申請」として処理され、新たな受給者証の有効期間は「再申請書が窓口で受理された日」から開始されます。

つまり、旧受給者証の有効期限の翌日から再申請書が受理されるまでの期間は、制度の保護対象外となる完全な空白期間です。

払い戻し(償還払い)は認められるのか?

一度窓口で3割負担で支払った医療費を、後から1割負担との差額(2割分)で返還してもらう「償還払い」は、多くの自治体で原則として認められていません。

大規模災害による被災、急な意識不明や長期の閉鎖病棟への入院など、「本人の責に帰さない客観的かつ不可抗力的な事情」が医師の診断書等で明確に証明できる場合に限り、特例的に遡及適用に応じるケースがわずかに存在しますが、「うっかり忘れていた」「仕事が忙しかった」「気分が落ち込んでいた」といった主観的理由は特例の対象として認められません。

【最重要】更新忘れに気づいたら「診断書なしで」すぐ窓口へ

更新忘れに気づいた際に多くの方が犯す致命的なミスは、「新しい診断書をもらってからでないと申請できない」と誤解し、次回の診察日まで数週間も申請を先延ばしにしてしまうことです。

制度の有効期間は「申請書が窓口に受理された日」からスタートします。したがって、診断書の用意を待つことなく、手元にある書類(健康保険証・マイナンバーカード・印鑑など)だけを持って直ちに市町村の障害福祉担当窓口へ向かうことが最善策です。

窓口で事情を説明し、「申請書の受理(受付印の押印)」だけを先に行ってもらい、診断書などの不足書類は「後日追完(あとから提出)」という取り扱いにしてもらえるよう交渉してください。この手順を踏むことで、空白期間を最小限の日数に食い止め、申請日以降の医療費負担を直ちに1割に抑えることが可能になります。

更新忘れを防ぐための実践的な対策

更新手続きは有効期限の3ヶ月前から可能です(厚生労働省「自立支援医療(精神通院医療)について」)。自治体からの更新時期の通知(ハガキ等)はあくまで行政サービスの一環であり、届かないこともあります。更新時期の管理は自己責任となるため、スマートフォンのカレンダーに「有効期限の3ヶ月前」「2ヶ月前」「1ヶ月前」の3段階でリマインダーを設定しておくことを強く推奨します。

病院変更(転院)で損しないための手続き完全ガイド

転居や主治医との相性、勤務先の変更などにより通院先を変える必要が生じた場合、自立支援医療制度には「事前手続き必須」という絶対的なルールがあります。この手順を誤ると、1回分の診察代と薬代が丸ごと3割負担になってしまいます。

鉄則:新しい病院を受診する「前」に役所で変更手続き

自立支援医療において指定医療機関を変更する場合の大原則は、「新しい医療機関を受診する『前』に、市町村の窓口で変更申請を完了させること」です。制度は事後報告を一切認めていません。受診後に役所で手続きをしても、その日の受診分を遡って1割負担にすることは不可能です。

変更手続きの際に必要なものと、新しい受給者証が届くまでの流れは以下のとおりです。

| 手続きのステップ | 内容 |

|---|---|

| ① 窓口で変更届を提出 | 市町村の障害福祉担当窓口に「記載事項変更届」を提出。受付印付きの申請書控えを受け取る |

| ② 申請書控えで受診可能 | 新しい受給者証の到着を待つ必要なし。申請書控え+旧受給者証を新しい病院に提示すれば、当日から1割負担で受診可能 |

| ③ 新受給者証の到着 | 精神保健福祉センターでの審査・発行を経て、1~2ヶ月後に自宅に届く |

見落としがちな「薬局の変更申請漏れ」

転院時に最も陥りやすい落とし穴は、薬局の変更申請を忘れることです。自立支援医療では、病院だけでなく処方箋を持参する薬局も指定機関として登録する必要があります。

転院先の病院名だけを変更申請し、新しい門前薬局の登録を忘れてしまうと、「診察代は1割負担だが薬代は3割負担」という事態に陥ります。役所の窓口に向かう前に、以下の情報を必ずメモして持参してください。

転院時に新たな診断書が必要になるケース

通常の転院(地理的理由による通院先の変更や門前薬局の変更)であれば、診断書を新たに提出する必要はありません。ただし、以下の2つのケースでは例外として新しい診断書が求められます。

一つ目は、現在の受給者証の有効期限がすでに3ヶ月以内に迫っており、医療機関の変更と同時に更新申請も行う場合(かつその年度が診断書提出を要する年度である場合)です。

二つ目は、転院に伴い主たる病名が大きく変更となる場合(例:適応障害から統合失調症へ診断が切り替わるケースなど)です。

前医から紹介状(診療情報提供書)が発行されている場合は、役所の窓口に持参すると手続きがスムーズに進むことがあります。

よくある質問(FAQ)

- Q自立支援医療制度を使うとマイナンバーで会社にバレますか?

- A

バレません。マイナンバー制度の運用において、民間企業が個人の同意なく医療・福祉サービスの受給歴を照会・取得するシステムは技術的にも法制度的にも構築されていません。

- Q更新を忘れて期限が切れました。過去の分は払い戻しされますか?

- A

A. 原則として、期限切れ中に3割負担で支払った医療費の遡及的な払い戻し(償還払い)は認められていません。大規模災害や意識不明など本人の責に帰さない不可抗力的事情がある場合に限り、特例的に認められるケースがわずかに存在します。

- Q制度を利用していることが障害者手帳の取得と混同されることはありますか?

- A

自立支援医療制度と精神障害者保健福祉手帳は別の制度です。自立支援医療を利用しているからといって、自動的に障害者手帳が発行されるわけではなく、勤務先の障害者雇用枠に組み込まれることもありません。

- Q自立支援医療の対象にならない所得水準はありますか?

- A

「重度かつ継続」に該当しない場合で、市町村民税所得割額が23万5千円以上の世帯は制度の対象外(3割負担のまま)となります。ただし、精神科に継続通院している方の多くは「重度かつ継続」に該当するため、この所得水準であっても月額20,000円の上限が適用されます。

- Q完治したら住宅ローンの団信には加入できますか?

- A

寛解後2年以上が経過し通院が終了していれば、ワイド団信での加入が見込めます。発症から5年以上経過し再発リスクが低いと判断される場合は、通常の団信でも審査対象となる可能性があります。

- Q転院先の病院で「受給者証が届くまで3割負担」と言われました。本当ですか?

- A

役所で変更手続きを行った際に受け取る「受付印付きの申請書控え」を新しい病院に提示すれば、新しい受給者証の到着を待たずに当日から1割負担で受診できるのが一般的な運用です。申請書控えと旧受給者証をセットで提示してください。

まとめ:制度を「使わない」ことが最大のデメリット

自立支援医療制度(精神通院医療)は、長期化・慢性化しやすい精神疾患の治療において、患者の家計破綻を未然に防ぎ、社会復帰への足場を固めるための極めて強力なセーフティネットです。

本記事で解説してきたとおり、利用者が漠然と抱く「会社への発覚」「保険審査における不利益」といった社会的な不安の大部分は、制度そのものが内包するデメリットではなく、精神疾患という病気自体に対する社会構造的な障壁と混同して発生した誤解です。

制度に実際に存在するデメリットは、指定医療機関の限定と更新手続きの煩雑さという行政手続き上の摩擦に集約されます。更新の手順、転院時の窓口対応、税務申告における住民税の取り扱い、世帯分離の限界など、本記事で解説した制度のルールを正しく理解すれば、プライバシーのリスクや経済的損失はご自身の手で完全にコントロールすることが可能です。

インターネット上の不確かな噂に惑わされて制度の利用をためらい、経済的負担から治療を中断してしまうことーーそれこそが、自立支援医療制度にまつわる「最大のデメリット」なのです。

※本記事の情報は2026年時点の制度内容に基づいています。制度の詳細や手続き方法は自治体によって異なる場合がありますので、最新情報は必ずお住まいの市区町村の障害福祉担当窓口または厚生労働省の公式ページでご確認ください。