「給料日前になると、なぜか財布が空っぽになっている」

「衝動買いしてしまい、後で激しく後悔する」

「家計簿をつけようと思ったが、3日も続いたことがない」

もしあなたがこのような悩みを抱えているなら、それはあなたの「性格」や「だらしなさ」のせいではありません。発達障害(ADHDやASD)の脳の特性が、お金の管理を難しくしている可能性があります。

この記事では、「意志の力」や「我慢」に頼らず、仕組みで解決するための具体的な金銭管理術を解説します。今日からできる「自動化」を取り入れ、将来の不安を安心に変えていきましょう。

▼記事を読むのが面倒な人のためにAI解説動画を作りました。読み間違いはご容赦くださいませ。

▼この記事のポイントをまとめたインフォグラフィック(クリックすると拡大します)

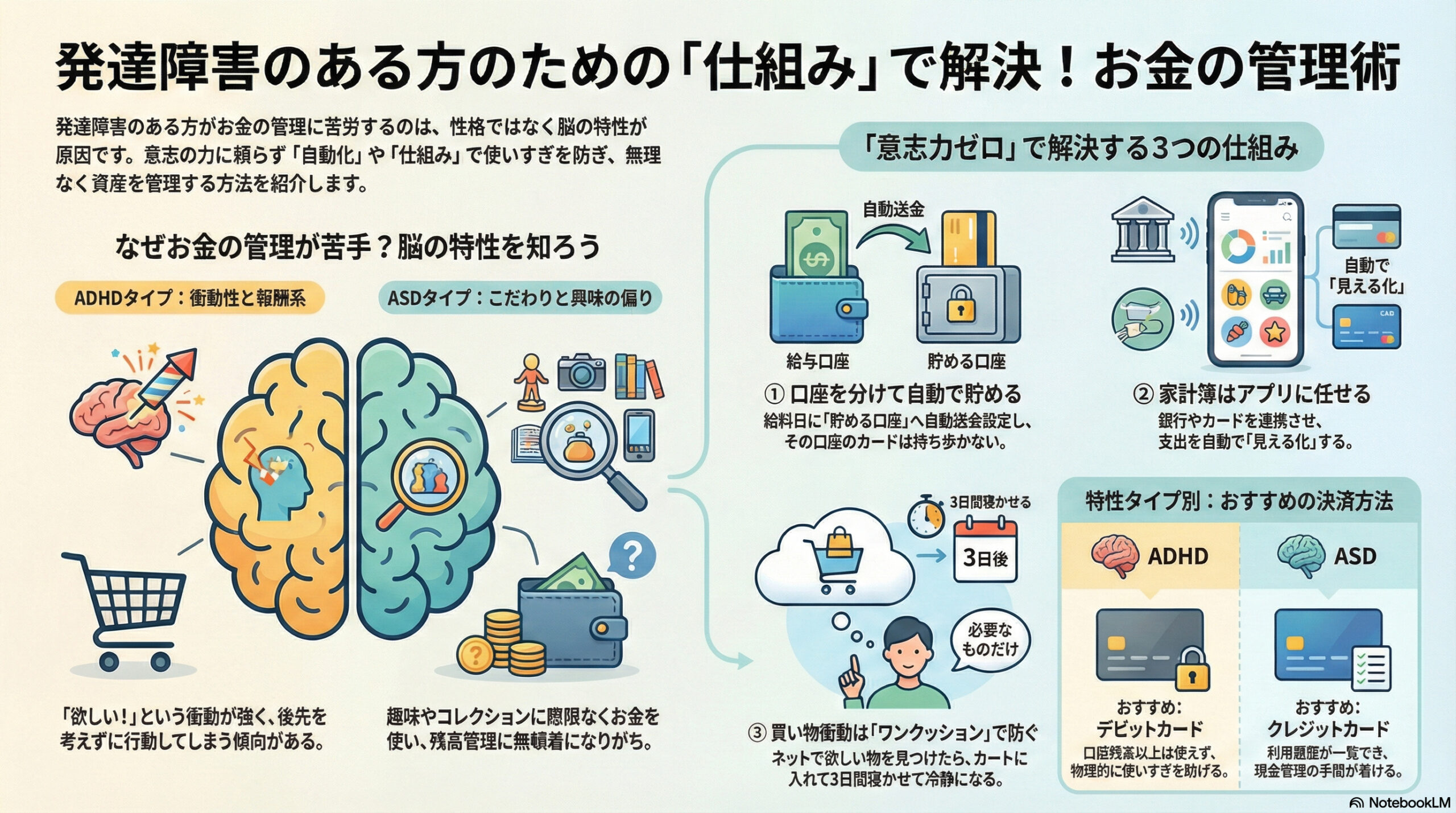

発達障害でお金の管理が苦手な理由【脳の特性を知る】

まずは、なぜ管理がうまくいかないのか、そのメカニズムを知ることで自己嫌悪から抜け出しましょう。

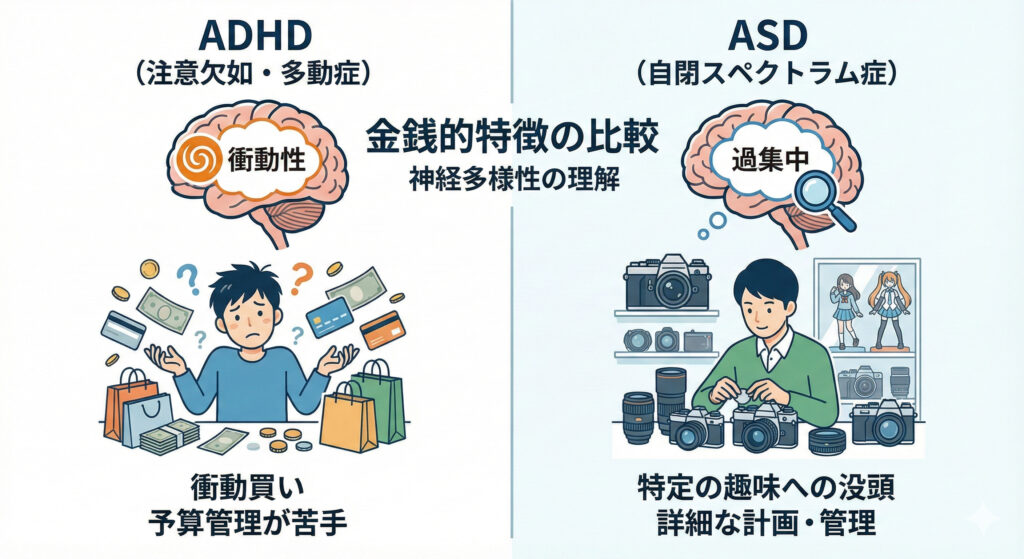

ADHD(注意欠如・多動症)タイプ:衝動性と報酬系

ADHD傾向のある方は、脳の「報酬系」機能が特異であると言われています。

- 衝動買い: 「欲しい!」と思った瞬間のドーパミン分泌が強く、後先を考える前に行動してしまう。

- 不注意: 支払期限を忘れる、財布をなくす、サブスクの解約を忘れる。

- どんぶり勘定: 細かい計算が苦手で、「なんとかなる」と考えてしまう。

ASD(自閉スペクトラム症)タイプ:こだわりと興味の偏り

ASD傾向のある方は、特定の興味に対する集中力が高い反面、それ以外への関心が薄いことがあります。

- こだわり消費: 趣味やコレクションに対して、際限なくお金を使ってしまう。

- 無頓着: お金そのものに興味がなく、残高管理を全くしない。

- 変化への抵抗: 新しい管理方法(キャッシュレス化など)への移行がストレスになる。

できないのは「努力不足」ではなく「脳のクセ」。だからこそ、脳に負担をかけない「仕組み」を作る必要があります。

【実践編】意志力ゼロで貯まる!「お金の自動化」システム

家計簿を手書きでつけるのは諦めましょう。続かない方法は、あなたに合っていないだけです。現代にはテクノロジーがあります。

1. 「使う口座」と「貯める口座」を物理的に分ける

最もシンプルで強力な方法は、給料が入った瞬間に「先取り貯金」をすることです。

| 手順 | 内容 | ポイント |

|---|---|---|

| Step 1 | 給与口座 | 生活費(家賃・光熱費・クレカ引落)を入れる。 |

| Step 2 | 自動送金 | 給料日の翌日に、一定額を「貯蓄用口座」へ自動振替設定する。 |

| Step 3 | 封印 | 貯蓄用口座のキャッシュカードは持ち歩かない(または作らない)。 |

2. 「見える化」はアプリに任せる

レシートを集める必要はありません。銀行口座やクレジットカード、電子マネーを家計簿アプリ(マネーフォワード MEやZaimなど)と連携させましょう。

- メリット: 何もしなくても勝手にグラフ化される。

- 対策: 「使いすぎアラート」機能をONにしておき、通知が来たら「今月はもう使わない」という合図にします。

- 注意: 金融機関によってはAPI連携ができない場合もあります。ご自身の利用銀行が対応しているかアプリ内で確認しましょう。

3. 現金払い vs キャッシュレス

特性によって推奨される方法が異なります。

- ADHDタイプ(使いすぎが怖い人)

- 推奨: デビットカード または プリペイドカード

- 理由: 即時に引き落とされるため、口座残高やチャージ額以上は使えません。物理的に使いすぎをブロックできます。クレジットカードは限度額を最低(10万円など)に下げるか、利用を控えることを検討しましょう。

- ASDタイプ(現金管理が面倒な人)

- 推奨: クレジットカード(一括払いのみ)

- 理由: 利用履歴がアプリで一覧できるため管理が楽です。ただし「リボ払い」は金利手数料が高額になるため、絶対にNG設定にしてください。

買い物衝動を抑える「3つの・ワンクッション」術

システムを作っても、湧き上がる「欲しい!」という気持ちへの対策も必要です。

1. カゴに入れてから「3日」寝かせる

ネットショッピングでは、カートに入れてすぐ決済せず、必ず3日間(72時間)放置します。

- 効果: ADHDの衝動性は時間が経つと急速に冷めることが多いです。3日後に見ても「絶対必要」なら購入を検討します。

2. 「時給換算」で考える

その商品の価格を、自分の時給で割ってみましょう。

- 例:1万円の服 ÷ 時給1,000円 = 10時間の労働

- 「この服のために、嫌な仕事を10時間する価値があるか?」と自問することで、冷静さを取り戻せます。

3. 「金額」ではなく「個数」で制限する(ASD向け)

コレクション癖がある場合、「月3万円まで」という金額制限は守りにくい場合があります。「月1個まで」という個数制限や、「収納ボックスに入り切る分だけ」という物理的制限の方が効果的です。

どうしても管理できない時の「公的支援・サポート」

個人の工夫だけでは限界がある場合、公的な支援制度を頼ることは恥ずかしいことではありません。

日常生活自立支援事業

社会福祉協議会(社協)が実施している事業です。

- 内容:

福祉サービスの利用手続き援助や、日常的な金銭管理(預金の出し入れ、公共料金の支払いなど)をサポートしてくれます。 - 対象:

認知症、知的障害、精神障害などで判断能力が不十分な方が対象です。(※必ずしも療育手帳や精神障害者保健福祉手帳が必須ではありませんが、医師の診断等が必要な場合があります) - 窓口:

お住まいの地域の社会福祉協議会へご相談ください。

成年後見制度

より判断能力の低下が見られる場合や、不動産売却などの大きな財産管理が必要な場合に利用します。家庭裁判所が選任した後見人が、法的に財産管理を行います。

障害年金・自立支援医療

金銭管理以前に「収入が不安定」「医療費が高い」という場合は、これらの制度を利用できていない可能性があります。

- 自立支援医療(精神通院医療):

精神疾患の治療で通院する場合、医療費の自己負担が原則1割になります(所得に応じた上限あり)。 - 障害年金:

初診日要件や障害認定日の要件を満たし、一定の障害状態にある場合、受給できる可能性があります。

まとめ:完璧を目指さず「赤字にならない」を目指そう

発達障害の方にとって、一般的な「節約術」や「細かい家計簿」はハードルが高すぎます。

- 自動積立で強制的に貯金する。

- デビットカード等で「ある分だけ使う」生活にする。

- アプリ連携で残高だけチェックする。

- 困ったら社協などの専門機関を頼る。

まずは「完璧な管理」ではなく、「今月も借金しなかった」という小さな成功体験を積み重ねてください。その一歩が、将来の大きな安心につながります。

本記事の情報は2026年1月の最新情報に基づいて作成されています。法律や制度に関する最新の情報は、厚生労働省などの公式サイトでご確認ください。